歐洲骨料行業概況

據EFTA(歐洲自由貿易聯盟)數據顯示,2012年歐洲28國骨料產量總計27億噸,統計數據來自25000個采石場和坑礦,由15000個企業經營(其中大部分是中小企業),行業從業人員23萬。骨料行業年營業收入在大約150億美元以上。

??2012年的骨料產量較2011年同比下降10%,驗證了經濟衰退給歐洲帶來的持續破壞性的影響,2011年出現產量輕微上漲的情況只是曇花一現,2012年的產量比2007年峰值期水平下降28%。“救市”的國家,包括愛爾蘭、希臘、西班牙、葡萄牙,國內骨料市場較2007年下降80%。

??數據顯示,在歐盟和歐洲自由貿易聯盟,骨料企業數量2007年為22000家,到2012年減少7000家至15000家;2012年行業從業人員為23萬,較2007年減少18萬。采石場和礦井數量仍維持在25000個,盡管大多數近幾年已經封存。

??2013年歐盟和歐洲自由貿易聯盟骨料產量預計較2012年繼續下滑6%至25億噸,2014年預期繼續下滑至24億噸,較2007年累計減少35%。

??過去幾年骨料產量大幅下滑為歐洲機構,特別是對新當選的歐洲議會,傳遞了一個強烈的信息,整個歐洲現在必須集中精力實現經濟復蘇以及創造就業機會。

??現在,歐洲骨料行業比以前更精簡、更環保、更具可持續性,已經做好了準備等待經濟及行業的復蘇。

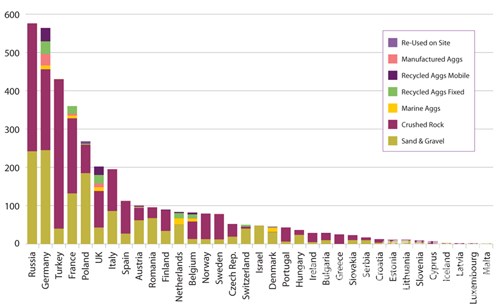

??圖1:按國家和種類劃分的2012年各國骨料產量(單位:百萬噸), 值得注意的是目前土耳其產量已經超過德國,俄羅斯產量已經位列第三。整體來看,碎石產量占整體骨料產量的53%,隨后是砂子、礫石,共占骨料整體產量的39%,再生材料占比5%,其余3%為人工砂及海砂。(數據來源:UEPG,2014)

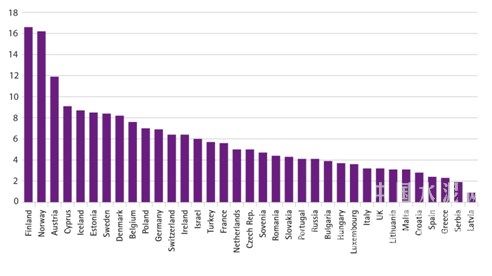

圖2:各國人均骨料產量(單位:噸/人)。各國人均骨料產量的差異由地理環境、氣候環境和建筑傳統等因素造成,歐盟及歐洲自由貿易聯盟國家人均骨料產量從2007年的7.2噸/人下降28%至2012年的5.2噸/人。

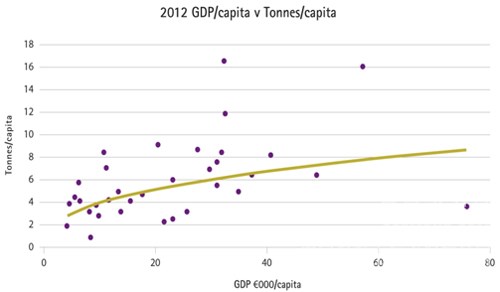

圖3:各國人均骨料產量及人均GDP散點關系圖。圖中的點代表各國的情況,該圖表現了隨著經濟的發展人均骨料產量的需求變化。(數據來源:UEPG,2014)

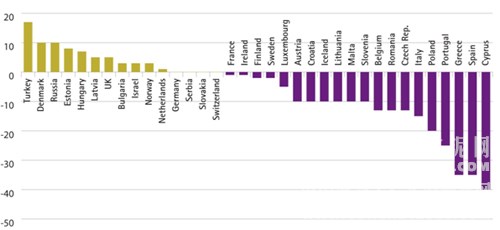

圖4:各國2013年骨料產量同比增長情況預計(單位:%)。增長最為顯著的為土耳其和俄羅斯,這表明歐盟之外的骨料增長前景要好于歐盟之內。

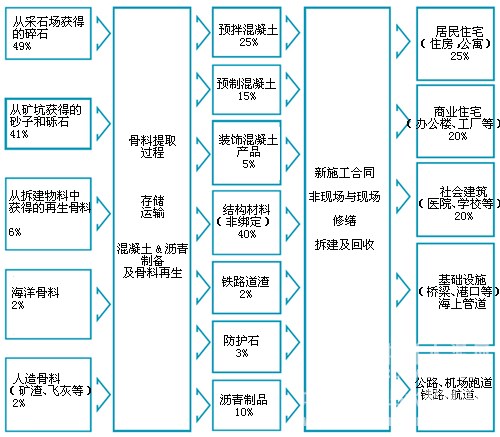

骨料是應用于建筑的基礎建材,最基本的骨料包括砂子、礫石和碎石,下圖描繪了骨料的來源、中間及最終用途。

圖5:骨料-基本建材

歐洲建筑業現狀:歐洲建筑市場持續下滑

??歐洲建筑市場正在實現筑底過程,Oslo出版的Euroconstruct報告預測2014-2016年歐洲建筑業年均漲幅1.8%。新住宅建設情況出現好轉,建筑業所有子行業出現復蘇跡象,盡管預期增速較弱,但經過了幾年艱難和動蕩的階段,任何穩定和復蘇的跡象都是令人振奮的。

??2013年Euroconstruct國家(歐盟19國)綜合GDP同比增長0.2%,2014-2016年預計年均增速上升至2%。Euroconstruct報告稱法國和意大利建筑業前景最差,波蘭和斯洛伐克的經濟在2015-2016年增速可能達到3.5%。通貨膨脹率低,經濟復蘇將是一個長期的過程,高失業率和債務、低投資、信貸緊縮以及歐元區金融碎片化將抑制國內需求。

??2012年歐盟國家骨料建筑業產出同比下降2.7%,較2008年的下降趨勢有所擴大。Euroconstruct報告指出2011年建筑業產出降至之前20年最低,預計2014-2016年投資年均增長1.8%,較2013年11月的預測提高0.2個百分點。盡管在預測期內建筑工程量有所增長,歐洲建筑業的產出和產能利用率整體仍將維持在接近蕭條的水平。

??2014-2016年新建住宅預計年均增長3.2%,住宅裝修和維修預計年均增長1.2%,較整體住宅建設低2個百分點。大多數歐盟國家經濟仍保持衰退跡象,國內需求疲軟、公共部門財政狀況在短期內仍將成為抑制非住宅需求的主要原因。Eruoconstruct預計2014-2016年非住宅建筑年均增長1.5%,較早期預測提高0.3個百分點;整體土木工程量預計年均增長1.9%,較早期預測增長0.4個百分點。新的土木工程的美好預期成為報告預測調整的原因。

??歐盟19國出現了很大的差異,愛爾蘭和波蘭建筑業預計在2014-2016年將實現9%和6%的增長,英國、丹麥和匈牙利同樣處于建筑業市場快速發展的行列,年均增速將維持在3-4%之間。捷克、西班牙建筑業產出仍將維持在低于2013年的水平。與2003-2013年的平均水平相比未來各國建筑業產出預測出現很大不同,波蘭、挪威、瑞士處于較高水平,而西班牙、愛爾蘭和葡萄牙處于最低水平。

浙公網安備 33078102100087號

浙公網安備 33078102100087號